Finanzen sind ein zentrales Thema und sorgen dafür, dass wir ein Dach über dem Kopf haben und was zu essen auf dem Tisch. Ab dem Alter, in dem man selber für sich verantwortlich ist, sollte man sich mit dem Thema beschäftigen. Tut Ihr das sogar schon vorher, habt Ihr einen enormen Vorsprung vor Gleichaltrigen und werdet mit dem Wissen finanziell mehr erreichen.

Bis zur Volljährigkeit übernehmen meist die Eltern alles, was mit Finanzen zu tun hat, sorgen für einen guten Start und eine Bildung in Sachen Finanzen. In der Schule bekommt man dieses Wissen nicht unbedingt vermittelt. Einen Überblick darüber zu haben, was man finanziell zur Verfügung hat ist von Vorteil, wenn Ihr nicht über Euren Verhältnissen leben wollt. Ich spreche jetzt noch nicht mal davon möglichst viel zurückzulegen, sondern einfach davon einen Überblick zu haben und den Wert Eurer Mittel zu kennen.

Bevor wir über Geld sprechen, über das Sparen und Investieren, solltet Ihr Euch bewusst machen, dass es mehr als Geld gibt und viele Möglichkeiten von Investitionen, die sich nicht unbedingt um Geld drehen.

Investiert in Eure Gesundheit

Nichts ist wichtiger als Eure Gesundheit. Durch Sport und eine gesunde Ernährung habt Ihr am Ende mehr Zeit Euer Erspartes und Investiertes zu genießen. Das kostet natürlich Zeit und auch etwas mehr Geld, da gesunde Lebensmittel leider etwas mehr kosten als industriell verarbeitete Nahrungsmittel. Wenn man geschickt beim Einkaufen ist und dann auch noch kochen kann, geht es aber auch günstiger. Oft scheitert es an einer eingefahrenen Routine sich nicht bewusst zu ernähren, hier sind kleine Schritte viel wert und es für eine Zeit auszuprobieren schadet nie.

Bildet Euch weiter

Bildung ist essenziell, um sich finanziell etwas aufzubauen. Ihr werdet durch Bildung immer besser bezahlte Jobs finden und damit auch mehr Geld zur Verfügung haben. Ein Studium nach einer Ausbildung zum Beispiel kostet Zeit und meist auch Geld, lohnt sich aber, da am Ende aus einer größeren Anzahl an Jobs gewählt werden kann, die mit Sicherheit auch besser bezahlt sind. Und das übrigens, bis Ihr in Rente geht. Das Geld fürs Studium habt ihr nach ein paar Jahren wieder raus. Eine Investition, die sich lohnt. Ich möchte damit nicht sagen, dass man ein Studium braucht, auch ein Handwerker kann durch Weiterbildung und eine Meisterprüfung eine Menge Geld verdienen, ein Unternehmen gründen und noch mehr Geld verdienen. Viele Wege führen hier zum gewünschten Ziel. Eine Weiterbildung bzw. sich im Leben immer neues Wissen anzueignen, ist aber immer wichtig und wird mittlerweile auch von vielen Unternehmen gefordert, aber auch gefördert.

Sind die Themen Gesundheit und Bildung verstanden und in der Umsetzung, kümmern wir uns um das Thema Geld.

Wir bilden eine eiserne Reserve

Wir haben den Anspruch unseren Lebensstatus zu verbessern bzw. aufrechtzuerhalten und das Leben ist voller Ungewissheiten, wir könnten krank werden, unseren Job verlieren, wir könnten durch ein Unglück alles verlieren. Diese Risiken möchten wir absichern und ein Polster aufbauen, um diese Ereignisse oder Phasen des Lebens möglichst gut zu überstehen. Versicherungen sind hier sicherlich auch ein Thema, ich möchte aber erstmal auf das Thema Geldanlage eingehen.

Um uns ein Polster aufzubauen, müssen wir Geld zurücklegen, um so mehr Geld wir zur Verfügung haben, um so schneller können wir dieses Polster aufgebaut und mit dem Investieren beginnen. Wir bauen uns ein Polster auf, eine eiserne Reserve von ca. 3 – 6 Monatsnettogehältern. Diese eiserne Reserve sorgt dafür, dass wir unser Investment in Aktien und Fonds nicht wieder verkaufen müssen, um mit diesem Geld Verbindlichkeiten zu begleichen. Diese Verbindlichkeiten könnten sein, Kosten einer Beerdigung, Ausfall des Einkommens und Versorgung der Familie, Erhaltung der Mobilität durch Neuanschaffung eines Fahrzeuges (Mobilität, nicht Luxus) oder andere Kosten, die unvorhergesehen unser Leben essenziell einschränkt. Für Ersatzanschaffungen reserviere ich immer nochmal 1.000 EUR auf einem Tagesgeldkonto, es muss immer mal was repariert oder ersetzt werden wie Waschmaschine, Laptop, Auto oder ein Fahrrad, das bezahlen wir aber nicht aus der eisernen Reserve, diese ist für absolute Notfälle.

Ist die eiserne Reserve nicht vorhanden, ist das das Erste, was gefüllt werden muss, bevor wir überhaupt über das Investieren nachdenken.

Berufsunfähigkeit absichern

Um das Risiko etwas weiter zu reduzieren, kann man über eine Berufsunfähigkeitsversicherung nachdenken. Diese kostet monatlich Geld und die Versicherungen bieten Euch unterschiedliche Leistungen an. Hier müsst Ihr Euch selber schlau mache, schaut dazu mal auf Finanztip.de, hier werden die Vor- und Nachteile deutlich.

Wir brauchen eine monatliche Sparrate, Zeit und den Zinseszins

Leider habe ich noch keine seriöse Methode gefunden, um über Nacht reich zu werden, daher nehmen wir den langen Weg. Wir nutzen dafür den Zinseszinseffekt und werden einen langen Anlagenhorizont haben. Der Zinseszins ist das zentrale Instrument, wenn es um langfristige Geldanlagen geht. Albert Einstein bezeichnete den Zinseszins als das achte Weltwunder und Warren Buffett nennt den Zinseszins den zentralen Erfolgsfaktor beim Investieren. Der Effekt besagt, dass erlangte Zinsen wiederum verzinst werden und diese Zinsen darauf wieder verzinst werden. Ein starker Effekt, der mit der Zeit immer stärker wird. Was wir tun, klingt simpel, erfordert aber einiges an Disziplin.

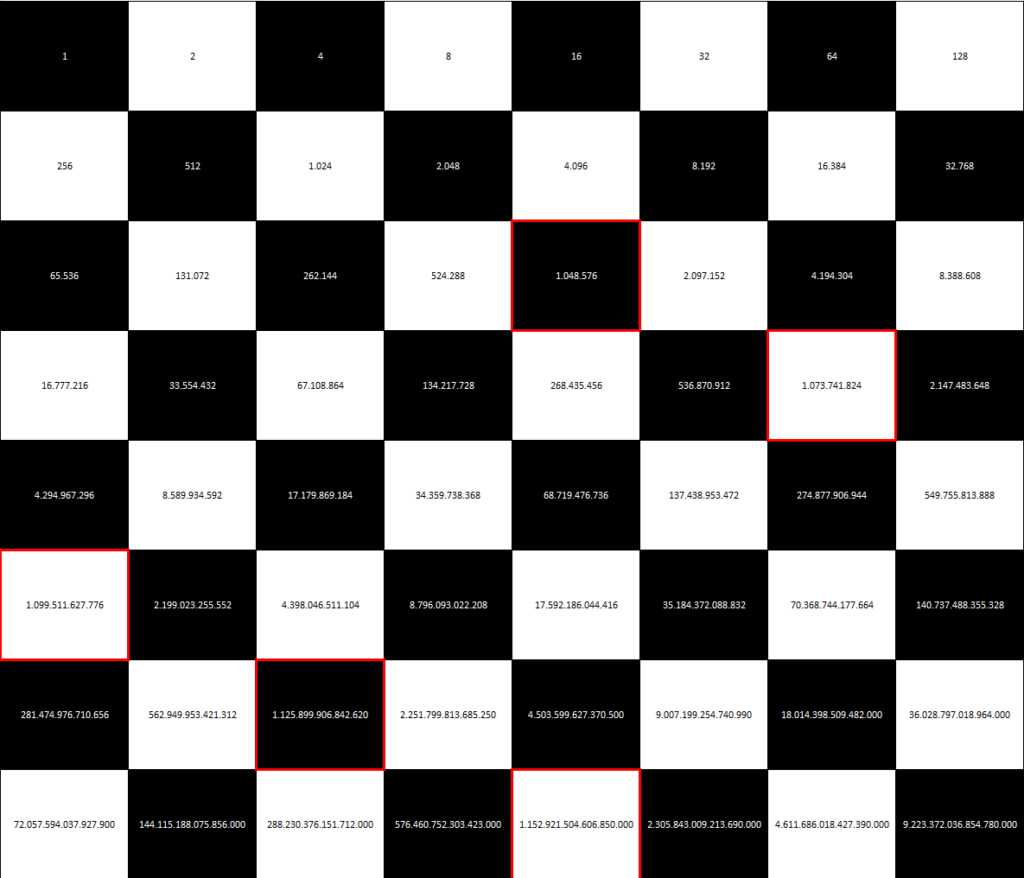

Wir werden Geld über eine lange Zeit anlegen und werden das Geld in dieser Zeit nicht anrühren. Um den Effekt des Zinseszinses zu verdeutlichen, kann man sich ein Schachbrett vorstellen und wir beginnen mit einem Euro, jedes Jahr verdoppelt sich der Wert auf dem nächsten Feld. In diesem theoretischen Beispiel bekommen wir im Jahr 100 % Zinsen, das ist jetzt nicht unbedingt praxisnah, aber es verdeutlicht den Effekt. Die letzte Zahl auf dem Brett sind übrigens über 9 Trillionen.

Unsere Rechenbeispiele aus der Praxis

1.000 EUR einmalig, 50 Jahre lang

In der zweiten Grafik zeige ich Euch eine Anlage von 1.000 EUR, wir bekommen 6 % Zinsen. Das sind 60 EUR Zinsen im Jahr.

In Variante 1 geben wir jedes Jahr diese 60 EUR aus und gehen davon Essen.

In Variante 2 lassen wir die 60 EUR einfach auf dem Konto und kochen zu Hause.

Nach 50 Jahren haben wir in Variante1 ein Kapital von immer noch 1.000 EUR, wir waren aber im Wert von 3.000 EUR (50 x 60EUR) essen.

In Variante 2 waren wir nicht essen, haben zu Hause gekocht und die Zinsen auf dem Konto gelassen und für uns arbeiten lassen. Wir haben durch den Zinseszins über 50 Jahre aus unseren 1.000 EUR ein Kapital von 18.420 EUR gemacht. Wollen wir Kapital bilden und ein Vermögen aufbauen, lohnt es sich zu Hause zu kochen und das Geld zu sparen.

1.000 EUR einmalig, 50 EUR pro Monat, 50 Jahre lang

Ergänzen wir unsere Variante 2 um eine regelmäßige Einzahlung von weiteren 600 EUR pro Jahr (50 EUR pro Monat) so kommen wir auf eine beachtliche Summe von 192.021 EUR.

Könnt Ihr initial 1.000 EUR und dann monatlich 50 EUR entbehren, um das Geld zu investieren?

25 EUR pro Monat, 18 Jahre lang, 25 Jahre lang, 50 Jahre lang

1.000 EUR zum Start und 50 EUR im Monat hat nicht jeder übrig, aber auch mit kleineren Summen kann man einiges an Kapital anhäufen. Wir starten mit 25 EUR pro Monat und das 25 und 50 Jahre lang.

Nach 18 Jahren: Kapital gebildet 9.828 EUR, Einzahlung 5.400 EUR

Nach 25 Jahren: Kapital gebildet 17.447 EUR, Einzahlung 7.500 EUR.

Nach 50 Jahren: Kapital gebildet 93.327 EUR, Einzahlung 15.000 EUR.

Die Zeit spielt hier eine entscheidende Rolle und der Zinseszins kann sein volles Potenzial nach 50 Jahren entfalten.

1.000 EUR zur Geburt, unterschiedliche Einzahlung im Leben bis zur Rente, 67 Jahre lang

Hier nun ein Beispiel zur Geburt eines Kindes, die Eltern legen etwas zur Geburt an und zahlen monatlich eine Summe auf ein Tagesgeld, im Anschluss wird davon ein ETF bespart.

Anlage 1.000 EUR ab Geburt, Alter 0-21 Jahre 50 EUR pro Monat, ab 22 legt das Kind selber 100 EUR zurück und kauft ETF Anteile. Ab 25 Jahren 150 EUR, ab 30 Jahren 250 EUR, ab 40 Jahren 350 EUR, ab 50 Jahren 450 EUR bis das Kind in Rente geht. Herzlichen Glückwunsch, Eurer Kind ist Millionär mit einem Kapital von 1.127.400 EUR. Über 67 Jahre wurden 195.400 EUR eingezahlt.

Was ich jetzt noch nicht berücksichtigt habe, sind Geburtstagsgeschenke von Oma und Opa, eine Konfirmation, eine Hochzeit oder andere Anlässe zu denen man häufig Geld geschenkt bekommt. Was macht man jetzt mit über einer Million EUR? Vielleicht ein auf das Alter ausgerichteten Bungalow bauen an einem schönen Ort in Deutschland, oder eine Ferienwohnung kaufen. Mit dem Rest versüßt man sich das Altwerden oder unterstützt die eigenen Kinder bei Ihrem Depot. Über Generationen hinweg kann man mit dieser Methode der ganzen Familie zu Wohlstand verhelfen und ist finanziell sehr gut aufgestellt.

Macht das ganze Sinn?

Absolut! Wenn Ihr nicht gerade von Haus aus gut situiert ins Leben startet und Euch über Geld keine Gedanken machen müsst, dann ist das hier der Weg, wie man den Grundstock für ein finanziell unabhängiges Leben aufbaut. Jeder hat hier seine eigenen Präferenzen und Möglichkeiten in Bezug auf Sparrate und Zeithorizont, aber bereits ab 25 EUR kann man monatlich investieren.

In den nächsten Beiträgen gehen wir ins Detail, ich gebe Euch Denkanstöße und Ideen wie man Geld sparen kann, um die eigene Sparquote zu erhöhen, in dem wir Ausgaben hinterfragen und reduzieren. Ich schreibe etwas zu weiteren Einkommensquellen und dann natürlich auch wie und wo wir das Geld investieren werden. Vorweg kann ich schon sagen, dass wir dafür keine Versicherungs- oder Bankprodukte verwenden werden, denn diese kosten Geld und das stecken wir lieben in unser Investment. Wir werden uns mit Aktien und ETF beschäftigen.

Wir werden kostengünstig, regelmäßig und einfach investieren!

Navigation zu den anderen Beiträgen:

- Selber über meine Finanzen entscheiden und ein Vermögen aufbauen

- Meine Finanzen im Griff – Warum tun wir das hier überhaupt

- Meine Finanzen im Griff – Schritt 1: Aller Anfang ist schwer, was verdiene ich, was gebe ich aus

- Meine Finanzen im Griff – Schritt 2: Kontenstruktur aufbauen

- Meine Finanzen im Griff – Schritt 3: Möglichkeiten, Geld zu sparen

- Meine Finanzen im Griff – Schritt 4: Möglichkeiten, mein Einkommen zu erhöhen

- Meine Finanzen im Griff – Schritt 5: Ein Depot anlegen und investieren

- Meine Finanzen im Griff – Schritt 6: Routinen entwickeln

- Meine Finanzen im Griff – Weitere Möglichkeiten, sein Geld anzulegen

- Meine Finanzen im Griff – Ein Juniordepot für den Nachwuchs anlegen

- Meine Finanzen im Griff – Literaturempfehlungen (*)

Die mit Sternchen (*) gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn du auf so einen Affiliate-Link klickst und über diesen Link einkaufst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für dich verändert sich der Preis nicht.

Ich möchte nochmal ganz klar sagen, dass dieser Beitrag keine Anlageberatung darstellt. Im Beitrag gebe ich meinen Weg an, wie ich mit meinen Finanzen umgehe und möchte damit lediglich Anregung schaffen, das eigene Handeln zu hinterfragen.