Wir möchten anfangen, uns ein Vermögen aufzubauen, in dem wir uns um unsere Finanzen selber kümmern. Bevor wir monatlich investieren können, müssen wir noch ein paar Grundlagen schaffen und einige Fragen klären. Was kann ich Monat für Monat zur Seite legen? Wer das noch nicht weiß oder es vielleicht ganz genau wissen möchte, der verschafft sich einen aktuellen Überblick über seine Ausgaben.

Ausgaben erfassen

Es hilft, mal grob die eigenen Ausgaben im Monat aufzuschreiben. Zahlt ihr immer Bar, dann wird das schwierig. Ihr könnt dann die Ausgaben gefühlsmäßig oder durch die Kassenbons erfassen. Zahlt ihr mit Karte, dann habt ihr alle Ausgaben online oder in einer App verfügbar. Bildet Ausgabengruppen, wie z. B. Supermarkt, Drogerie, Tanken, Versicherungen, etc. bis ihr alles zugeordnet habt. Macht das am besten für die letzten 3 oder 6 Monate, dann habt ihr gute Durchschnittswerte und bekommt ein Gefühl dafür, was Ihr im Monat an Geld reservieren müsst, um das täglich Leben zu bestreiten. Lasst euch einen kleinen Puffer für etwas Spontanes und den Rest könntet Ihr dann theoretisch zur Seite legen. Ist die eiserne Reserve voll? Ist die Reserve für Ersatzanschaffungen voll? Falls ja, kann alles, was ihr jetzt zur Seite legt in Aktien und ETF investiert werden. Sammelt das Geld auf einem separaten Tagesgeldkonto.

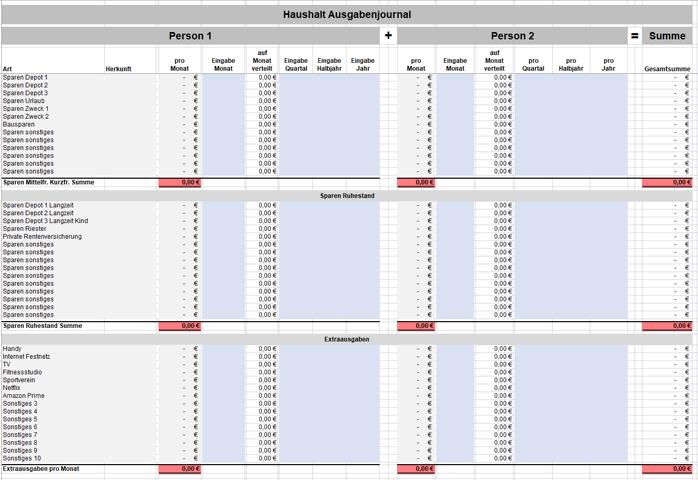

Ich habe eine Exceldatei, mit der ich unsere Aufgaben erfasse. Einmal im Jahr schaue ich nach, ob die Werte noch passen.

Die Exceldatei ist simpel gehalten und kann nach Belieben verändert werden. Die Eingabespalten sind blau. Ausgaben zum Quartal, halbjährlich oder Jahresweise werden auf den Monat runtergebrochen. Verbesserungen nehme ich auch gerne entgegen. Wenn was nicht funktioniert, meldet Euch bitte.

Bank App installieren

Welche Bank nutzt Ihr für Eurer Gehaltskonto? Meine Familie ist bei der DKB, das Girokonto ist mit der Debitkarte kostenlos und die App hat einen großen Funktionsumfang. Zudem kann ich an fast allen Geldautomaten kostenlos Geld abheben. Alle Ein- und Ausgaben sind sofort sichtbar und können auch in Excel exportiert werden. Zudem kann ich noch die Konten der ING Diba und Consors empfehlen. All diese Konten nutzen wir selber und sind sehr zufrieden mit dem Umfang. Die Konten sind größtenteils mit der Debitkarte kostenlos, Kreditkarte und Girokarte kosten einen kleinen Beitrag im Monat. Uns reicht die Debitkarte bisher vollkommen aus.

Zahlt mit Karte, um die Übersicht zu haben

Auch wenn viele immer sagen, dass man mit der Kartenzahlung die Übersicht verliert, bin ich trotzdem ein großer Freund davon. Jede Zahlung mit deiner Karte wird gespeichert und du hast die volle Übersicht, wofür du dein Geld ausgibst. Ich habe meist wenig Bargeld bei mir und wenn dann meist nur kleine Scheine. Das spart, zumindest bei mir, Geld und auch Platz.

Ausgaben auf den Prüfstand stellen

Habt Ihr alle Ausgaben erfasst? Ich persönlich wurde hier doch stark überrascht, wozu sich kleine Ausgaben im Monat summieren können, hier einen Kaffee, da ein Brötchen oder was Schnelles vom Chinesen. Man hat nicht alles auf dem Schirm. Umso besser, dass wir jetzt ziemlich genau wissen, was Sache ist und was wir sparen können. Hinterfragt doch mal einige Positionen eurer Ausgaben. Sind alle Versicherungen gesetzt oder ist was dabei, was vielleicht doppelt ist oder sogar unnötig? Habt Ihr die Möglichkeit etwas zu kündigen, etwas neu abzuschließen zu geringeren Kosten? Bei der Autoversicherung kann das sehr gut der Fall sein. Immer im Oktober oder November im Jahr hauen die Autoversicherungen gute Angebote raus, um Kunden zu gewinnen.

Die 50-30-20 Regel, wir ermitteln unsere Sparquote

Setzen wir unseren gesparten Betrag ins Verhältnis zum Einkommen, ermitteln wir unsere Sparquote. Als Ziel sollte es sein, eine Quote von knapp 20 % zu erreichen. Das klingt erstmal sehr viel, muss aber auch nicht sofort erreicht werden. Setzt euch gerne kleinere Ziele unter 20 % und steigert dann immer mal wieder die Quote. In der Exceldatei wird die Sparquote automatisch ermittelt. Als grobe Richtung geben wir 50 % unseres Einkommens für lebensnotwendige Dinge aus wie Miete, Lebensmittel und Versicherungen. Grob 30 % unseres Einkommens geben wir für Unterhaltung aus. Die 50-30-20 Regel sollte nur eine grobe Richtung darstellen und ist in keinem Fall in Stein gemeißelt.

Sparquote erhöhen

Durch zusätzliches Einkommen, was zusätzlich gespart werden kann, erhöht ihr die Quote, genauso wie durch die Reduzierung von Ausgaben. Setzt immer mal wieder Ausgaben auf den Prüfstand und überlegt, wo Ihr sparen könnt. Im weiteren Verlauf dieser Artikel gebe ich euch ein paar Ideen, wie Ihr eure Sparquote erhöhen könnt.

Rücklage direkt am Monatsanfang bilden

Ganz wichtiges Thema und trotzdem ganz am Ende dieses Artikels. Euren Sparbetrag überweist ihr gleich, nachdem Ihr Euer Gehalt am Monatsanfang bekommen habt, auf ein separates Tagesgeldkonto.

Noch bevor Ihr Ausgaben wie Miete, Energie, Versicherungen etc. von eurem Konto bezahlt, bezahlt Ihr Euch erst einmal selbst mit eurer Sparrate!

Navigation zu den anderen Beiträgen:

- Selber über meine Finanzen entscheiden und ein Vermögen aufbauen

- Meine Finanzen im Griff – Warum tun wir das hier überhaupt

- Meine Finanzen im Griff – Schritt 1: Aller Anfang ist schwer, was verdiene ich, was gebe ich aus

- Meine Finanzen im Griff – Schritt 2: Kontenstruktur aufbauen

- Meine Finanzen im Griff – Schritt 3: Möglichkeiten, Geld zu sparen

- Meine Finanzen im Griff – Schritt 4: Möglichkeiten, mein Einkommen zu erhöhen

- Meine Finanzen im Griff – Schritt 5: Ein Depot anlegen und investieren

- Meine Finanzen im Griff – Schritt 6: Routinen entwickeln

- Meine Finanzen im Griff – Weitere Möglichkeiten, sein Geld anzulegen

- Meine Finanzen im Griff – Ein Juniordepot für den Nachwuchs anlegen

- Meine Finanzen im Griff – Literaturempfehlungen (*)

Die mit Sternchen (*) gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du auf so einen Affiliate-Link klickst und über diesen Link einkaufst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis nicht.

Ich möchte nochmal ganz klar sagen, dass dieser Beitrag keine Anlageberatung darstellt. Im Beitrag gebe ich meinen Weg an, wie ich mit meinen Finanzen umgehe und möchte damit lediglich Anregung schaffen, das eigene Handeln zu hinterfragen.